1. Introducere: anatomia unei controverse economice

Într-un peisaj economic global definit de incertitudine, volatilitate și o reconfigurare fundamentală a relației dintre individ și muncă, puține subiecte generează o polarizare socială atât de intensă precum industria de Multi-Level Marketing (MLM). Întrebarea banală „Ce mai faci?”, adresată într-un context social, declanșează adesea mecanisme de apărare psihologică sau judecăți de valoare instantanee atunci când răspunsul este „Fac MLM”. Această reacție, care variază de la scepticism politicos la ostracizare socială fățișă, nu este doar un produs al experiențelor anecdotice negative, ci rezultatul unei disonanțe cognitive profunde între percepția publică și realitatea economică a industriei.

Prezentul raport își propune să depășească retorica superficială și etichetele peiorative de tip „piramidal” sau „sectant” pentru a oferi o analiză exhaustivă, riguroasă și documentată a sectorului de vânzări directe. Obiectivul nu este apologia emoțională a modelului, ci o evaluare rece, bazată pe date financiare, studii sociologice și analize comparative organizaționale. Într-o eră în care siguranța locului de muncă corporatist a devenit o iluzie, iar antreprenoriatul clasic implică bariere de intrare prohibitive, MLM-ul rămâne una dintre puținele vehicule de mobilitate economică accesibile maselor. Totuși, această accesibilitate vine la pachet cu o responsabilitate imensă de profesionalizare, adesea ignorată de practicanții amatori care perpetuează stigmatul „spălării pe creier”.

Analiza de față va naviga prin complexitatea cifrelor globale și locale, va demonta miturile structurale prin comparație directă cu ierarhiile corporatiste și va argumenta necesitatea imperativă a tranziției de la statutul de „vânzător de produse” la cel de „consultant de soluții integrate”, în special în sectorul dominant al sănătății și wellness-ului.

1.1. “Gig economy” și redefinirea muncii

Contextul macroeconomic actual favorizează tranziția către așa-numita „Gig Economy” sau economia colaborativă. Distribuitorul modern de MLM nu mai este o anomalie, ci un precursor al micro-antreprenorului digital. Capacitatea de a genera venituri reziduale și de a scala o afacere fără costuri fixe de infrastructură aliniază acest model cu tendințele moderne de freelancing. Totuși, diferența fundamentală constă în mecanismul de levier (leverage): spre deosebire de un curier care este plătit strict pentru timpul alocat, un lider MLM beneficiază de multiplicarea efortului printr-o rețea, un concept economic sofisticat adesea confundat malițios cu schemele frauduloase.

1.2. Stigmatul social și "ciuma" profesională

Fenomenul ostracizării – etichetarea practicantului drept „ciumat” de către foștii colegi sau cercul social – merită o analiză sociologică distinctă. Această reacție derivă din două surse:

- Istoricul de abuzuri: Industria a fost, indubitabil, marcată de practici de recrutare agresivă și promisiuni nerealiste de îmbogățire rapidă.

- Tribalismul corporatist: Refuzul de a accepta validitatea unui model care sfidează ierarhia tradițională este o formă de apărare a status quo-ului. Când un individ părăsește „siguranța” turmei corporatiste pentru o aventură antreprenorială riscantă, el devine o oglindă incomodă pentru cei rămași în urmă.

2. Peisajul global al vânzărilor directe: o analiză macroeconomică

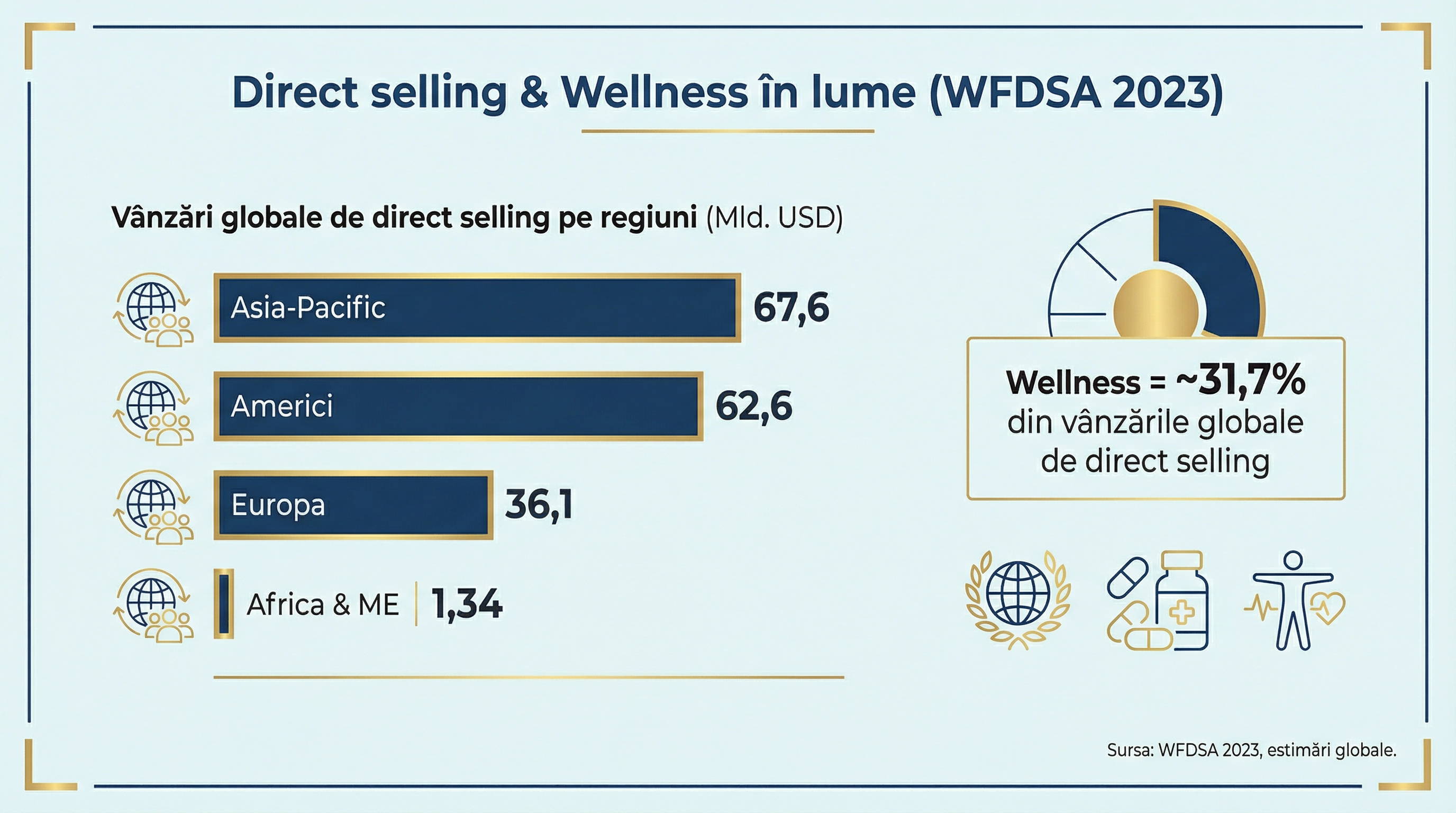

Pentru a înțelege magnitudinea fenomenului, este imperativ să analizăm datele agregate la nivel mondial. Organisme precum World Federation of Direct Selling Associations (WFDSA) și Seldia (European Direct Selling Association) furnizează barometrul oficial al industriei. Aceste date contrazic narativul unei industrii în declin, relevând în schimb o piață matură.

2.1. Dimensiunea pieței globale: un colos economic

Conform celor mai recente date agregate, industria vânzărilor directe a mobilizat o forță de muncă globală de peste 102,9 milioane de reprezentanți independenți. Această cifră subliniază penetrarea socială masivă a modelului.

Din punct de vedere financiar, industria a generat vânzări de retail estimate la 167,6 miliarde USD în 2023. Deși a existat o scădere de 2,3% față de anul precedent, cauzată de inflație și instabilitate geopolitică, volumele rămân superioare perioadei pre-pandemice, demonstrând reziliență.

Distribuția geografică a puterii economice:

- Statele Unite: Rămân liderul incontestabil, cu aproape 13 milioane de parteneri de vânzări.

- Ascensiunea Asiei: Piețele asiatice domină clasamentul (Thailanda, India, Indonezia, Coreea de Sud), cumulând o forță masivă de distribuție. India, de exemplu, are peste 8,6 milioane de parteneri, confirmând că în economiile emergente, acest model este un motor vital de venit.

2.2. Reziliența pieței europene

Europa prezintă un profil distinct: o piață reglementată strict, cu consumatori educați. Datele Seldia pentru 2023 indică o performanță remarcabilă în contextul inflaționist:

- Creștere valorică: Vânzările au crescut cu 3,9%, atingând 29,7 miliarde EUR în 2023, comparativ cu 28,5 miliarde EUR în 2022.

- Contracția forței de muncă: Numărul reprezentanților a scăzut de la 6 milioane la 5,2 milioane. Această contracție aparent negativă ascunde un fenomen pozitiv: profesionalizarea. Cei care au rămas sunt distribuitorii productivi, în timp ce "turiștii" oportuniști au părăsit piața.

- Dominanța feminină: 78% dintre reprezentanții europeni sunt femei. MLM-ul rămâne un instrument vital de emancipare economică feminină.

2.3. Metamorfoza categoriilor de produse: era wellness

Cea mai semnificativă transformare structurală a industriei este detronarea cosmeticelor de pe poziția de lider absolut în favoarea sănătății.

| Categorie produs (Europa 2023) | Cota de piață | Evoluție (vs 2022) |

|---|---|---|

| Wellness (sănătate & bunăstare) | 30% | Creștere masivă (de la 15%) |

| Home improvement (casă) | 18% | Creștere (de la 14%) |

| Cosmetice & îngrijire personală | 16% | Scădere (de la 12-25% istoric) |

| Bunuri de uz casnic | 16% | Creștere ușoară |

Sursa datelor:

Implicații strategice: Trecerea centrului de greutate către Wellness schimbă fundamental natura interacțiunii comerciale. Vânzarea unui ruj este vizuală și rapidă. Vânzarea unui protocol de sănătate este consultativă și bazată pe încredere și știință. Această schimbare justifică necesitatea specializării despre care vom discuta în secțiunile ulterioare.

3. Radiografia pieței românești: între stabilitate și prăbușire

România, o piață emergentă dinamică, reflectă fidel tendințele continentale. Analiza financiară a principalilor jucători din piața locală pentru anii fiscali 2023-2024 oferă lecții cruciale despre sustenabilitate. Datele oficiale raportate la Ministerul Finanțelor Publice arată o piață polarizată.

Piața totală de vânzări directe din România este estimată la un volum de retail (fără TVA) de aproximativ 315 milioane Euro (cca. 1,55 miliarde RON), cu o forță de vânzări de 228.348 persoane.

3.1. Analiza financiară a giganților (2023-2024)

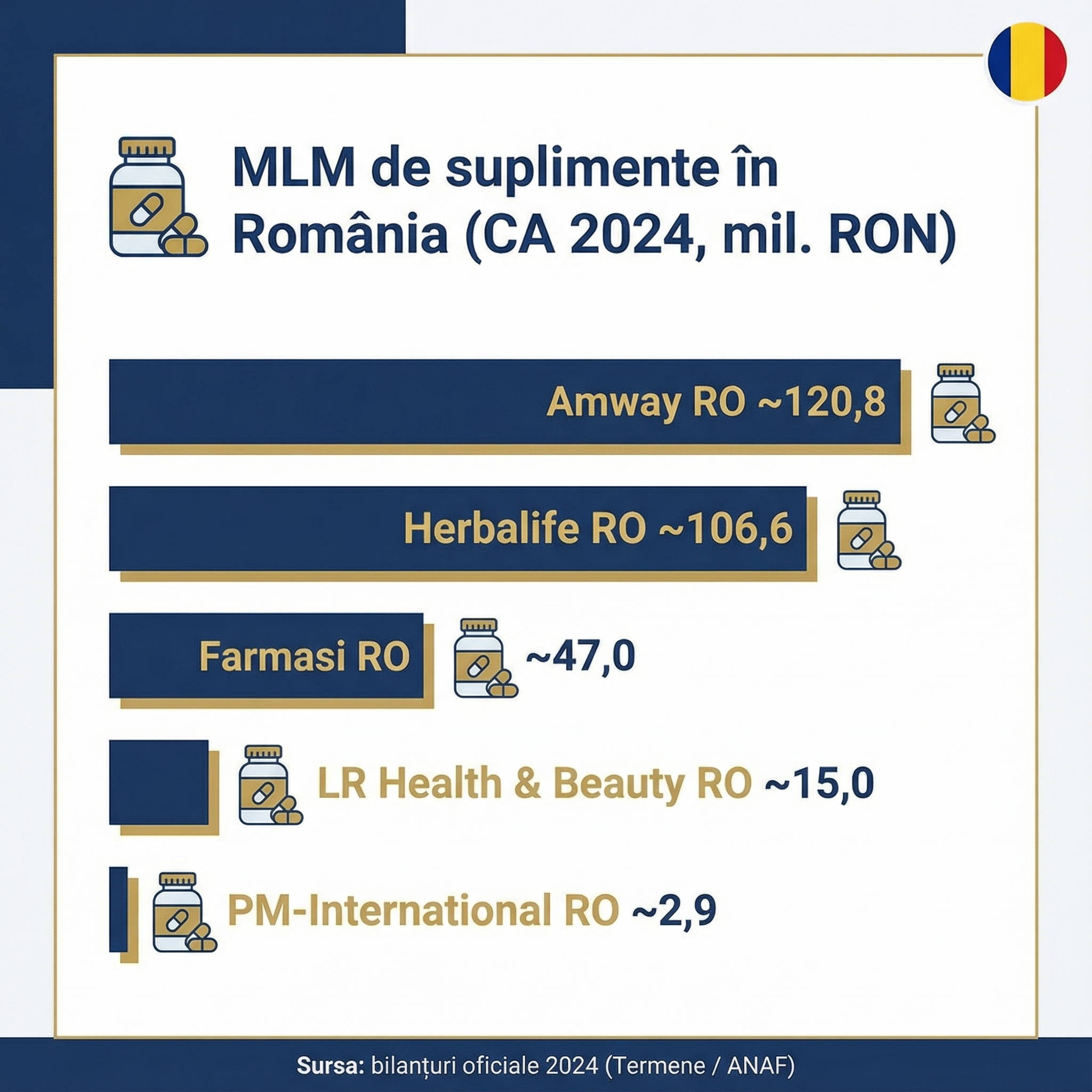

1. Amway România Marketing SRL: modelul stabilității pe wellness

Amway, pionierul industriei, demonstrează o reziliență remarcabilă bazată pe produse de nutriție (Nutrilite).

- Cifra de afaceri 2023: 113.429.945 RON.

- Cifra de afaceri 2024: 120.745.202 RON.

- Evoluție: O creștere solidă de 6,45%.

Analiză: Succesul se bazează pe consumul recurent de suplimente și produse de casă, nu pe tendințe efemere.

2. Forever Living Products Romania SRL: renașterea prin imunitate

Compania sinonimă cu Aloe Vera a înregistrat o performanță notabilă, validând apetitul românilor pentru produse naturale.

- Cifra de afaceri 2023: 109.069.444 RON.

- Cifra de afaceri 2024: 117.069.191 RON.

- Evoluție: Creștere de 7,3%.

Analiză: Focusul strict pe nișa de wellness s-a dovedit a fi cartea câștigătoare.

3. Herbalife RO SRL: stagnarea pe un platou înalt

Gigantul nutriției pentru controlul greutății traversează o perioadă de consolidare.

- Cifra de afaceri 2023: 106.733.182 RON.

- Cifra de afaceri 2024: 106.567.917 RON.

- Evoluție: Stagnare tehnică (scădere marginală sub 0,2%).

Analiză: Deși nu crește, menține un volum uriaș, semn că există o bază loială de consumatori de shake-uri proteice și suplimente.

4. Farmasi Cosmetics RO SRL: lecția brutală a volatilității

Cazul Farmasi este cel mai dramatic și instructiv din peisajul românesc recent. După ani de creșteri explozive bazate pe cosmetice ieftine și recrutare agresivă online („hype”), 2024 a adus o corecție severă.

- Cifra de afaceri 2023: 84.229.242 RON.

- Cifra de afaceri 2024: 46.970.447 RON.

- Evoluție: O prăbușire catastrofală de 44,23%.

Analiză: Această contracție brutală ilustrează riscurile modelelor bazate pe entuziasm de moment. Când „hype-ul” dispare și piața se saturează de produse cosmetice generice, declinul este rapid. Distribuitorii care au mizat exclusiv pe acest val au suferit pierderi majore de venit.

5. Cosmetics Oriflame Romania SRL: eroziunea modelului clasic

Oriflame continuă un trend descendent lent, specific companiilor axate primar pe machiaj și îngrijire personală, nu pe wellness.

- Cifra de afaceri 2023: 132.164.522 RON.

- Cifra de afaceri 2024: 131.965.598 RON.

Analiză: Modelul clasic de „catalog” suferă în fața retailului modern (Sephora, DM) și a e-commerce-ului, spre deosebire de suplimente, care necesită consultanță.

6. LR Health & Beauty Systems SRL: contracția pe o piață în creștere

Compania germană, recunoscută pentru portofoliul de Aloe Vera și dispozitive de înfrumusețare (Zeitgard), se confruntă cu dificultăți locale, în contrast cu tendința globală pozitivă a grupului.

- Cifra de afaceri 2023: 16.905.049 RON.

- Cifra de afaceri 2024: 14.945.307 RON.

- Evoluție: Scădere de 11,59%.

- Profit: Compania a raportat o pierdere netă de 705.708 RON în 2024, adâncind rezultatul neutru din anii anteriori.

Analiză comparativă: În timp ce grupul LR Health & Beauty a raportat la nivel global o creștere de 4,6% (atingând aprox. 290 milioane EUR în 2024), subsidiara din România pierde teren. Acest decalaj sugerează o problemă de adaptare locală sau o presiune concurențială acerbă din partea Forever și Amway pe segmentul premium de wellness.

7. PM International (PM - International Nutritie si Cosmetica SRL): paradoxul gigantului invizibil

Cazul PM International (brandul FitLine) este fascinant prin discrepanța dintre forța globală și prezența oficială locală.

- Context Global: PM International este un colos, clasându-se pe locul 6 mondial în topul DSN Global 100, cu venituri de 3,22 miliarde USD în 2024.

- Situația în România: Subsidiara locală, PM - International Nutritie si Cosmetica S.R.L., pare să fi activat motoarele abia recent. După ani de activitate zero (2020-2023), în 2024 raportează o cifră de afaceri de 2.859.964 RON și o pierdere de 638.842 RON, operând cu doar 3 angajați.

Analiză: Deși produsele FitLine circulă în România, volumele oficiale raportate pe entitatea locală sunt infime comparativ cu potențialul brandului (sub 3 milioane RON vs. 120 milioane la Amway). Aceasta indică fie o piață încă neexploatată („blue ocean”), fie faptul că majoritatea volumelor au fost livrate transfrontalier până acum. Pentru un distribuitor, aceasta reprezintă o oportunitate de pionierat, dar și riscul inerent unei structuri logistice locale încă în formare.

3.2. Sinteză națională

Piața românească confirmă axioma globală: companiile cu focus pe Health & Wellness (Amway, Forever) cresc. Cele bazate pe „hype” sau cosmetice de volum (Farmasi, Oriflame) stagnează sau se prăbușesc. Intrarea târzie în forță a unor jucători precum PM International sugerează că bătălia pentru segmentul premium de suplimente abia începe. Acesta este argumentul suprem pentru direcția strategică a unui profesionist: specializarea în sănătate.

4. Deconstrucția mitului structural: piramida corporatistă vs. rețeaua MLM

Unul dintre obstacolele majore în calea acceptării sociale a MLM-ului este confuzia terminologică și geometrică. Criticii asociază forma vizuală a organigramei (un triunghi) cu ilegalitatea, ignorând faptul că această formă este universală în organizarea umană.

4.1. Geometria universală a puterii

Sociologia organizațională identifică ierarhia piramidală ca structură standard pentru gestionarea complexității. Orice instituție funcțională adoptă această formă:

- Corporația: CEO -> Executivi (C-Level) -> Middle Management -> Angajați de bază.

În structura corporatistă, pe care o vom numi „Piramida feudală”, fluxul de putere și bani este unidirecțional și limitativ.

- Limitarea vârfului: Există un singur post de CEO. Mobilitatea este un joc de sumă nulă.

- Plafonarea venitului: Salariul este dictat de grilă, nu de productivitate directă. Un subaltern nu poate câștiga legal mai mult decât superiorul său ierarhic.

4.2. Rețeaua MLM: piramida oportunității inverse

În Network Marketing, deși diagrama arată tot ca o piramidă, mecanica internă este radical diferită.

- Vârf nelimitat: Nu există un număr limitat de poziții de top. Succesul unui coleg nu îl blochează pe al altuia.

- Decuplarea venitului de poziție: Un distribuitor din „adâncime” (ex. nivelul 15) poate câștiga mai mult decât cel care l-a recrutat (nivelul 1) dacă are un rulaj de produse mai mare.

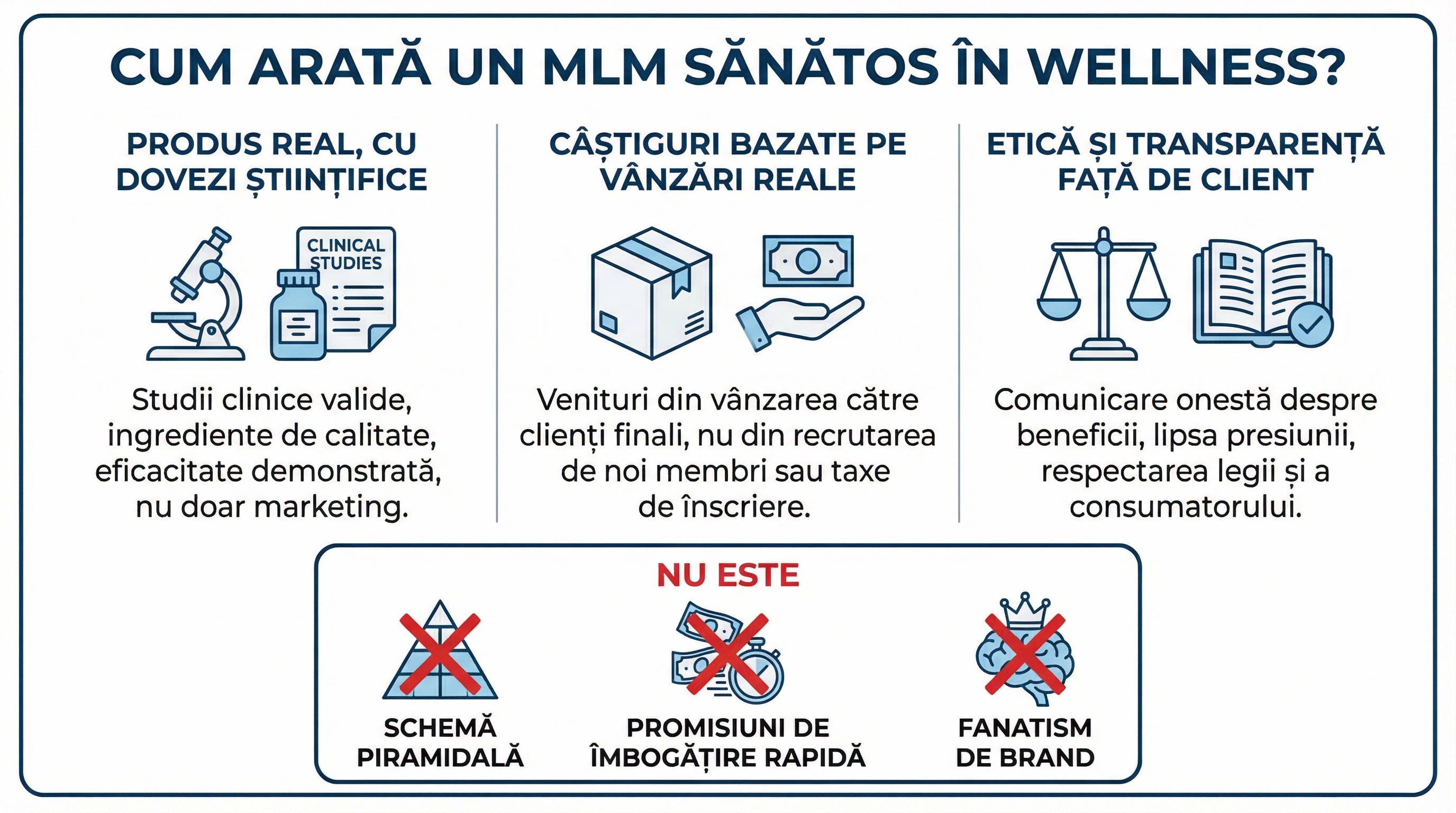

- Diferența legală (Ponzi vs. MLM): Într-o schemă piramidală ilegală (Ponzi), veniturile provin din taxele noilor recruți. Într-un MLM legitim, comisioanele sunt plătite exclusiv pe baza vânzării de produse. Dacă recrutarea se oprește azi, schema Ponzi colapsează. Un MLM solid continuă să plătească comisioane pe baza consumului recurent de pastă de dinți sau vitamine.

5. Economia distribuitorului: dincolo de mitul "99% pierd bani"

Statisticile vehiculate de critici, conform cărora „99% dintre participanții MLM pierd bani”, sunt distorsionate deoarece nu fac distincția între intențiile participanților.

5.1. Segmentarea reală: cumpărători vs. constructori

Rapoartele de transparență (ex. Herbalife, Amway) arată o realitate nuanțată:

- Cumpărători cu discount (Discount Buyers): Aceștia reprezintă majoritatea covârșitoare (adesea 70-80% din baza de date). Ei se înscriu strict pentru a cumpăra produse pentru uz personal la un preț redus. Nu au intenția de a vinde. A-i include în statistica de „eșec financiar” este o eroare statistică grosolană.

- Constructorii de afacere (Business Builders): Aceștia sunt cei care recrutează activ și vând.

5.2. Valoarea pe viață a clientului (CLV) în wellness

Avantajul strategic al sectorului Wellness este recurența. Spre deosebire de cosmetice, unde loialitatea este volatilă, suplimentele alimentare creează obișnuință. Un client mulțumit de un complex de vitamine va comanda produsul lunar, generând un Customer Lifetime Value (CLV) superior.

6. De la „Distribuitor” la „Consultant Wellness”: Profesionalizarea obligatorie

Pentru a supraviețui și prospera în peisajul modern al vânzărilor directe, vechea paradigmă a „distribuitorului” trebuie abandonată. Termenul în sine sugerează o activitate logistică, similară serviciilor de livrare rapidă (ex. Tazz sau Glovo). Însă wellness-ul necesită consultanță, empatie și expertiză, nu doar livrarea unui colet. Tranziția către statutul de Consultant Wellness este singura cale de a câștiga respectul pieței și de a construi o afacere sustenabilă.

6.1. Cunoașterea produsului: diferențiatorul cheie

Într-o piață saturată (farmacii, online), Consultantul Wellness nu poate supraviețui doar prin „relații” sau carismă. El trebuie să dețină o cunoaștere profundă a produsului, care depășește simpla repetare a sloganurilor de marketing din broșuri. Asta presupune documentare intensă, studiu individual și înțelegerea mecanismelor biochimice de bază.

Participarea la așa-numitele „Academii de produs” sau evenimente internaționale organizate de companie este utilă, dar nu suficientă. Adevărații profesioniști nu se limitează la informația „oficială”, care este inerent părtinitoare, ci studiază literatura de specialitate independentă pentru a înțelege cu adevărat valoarea (și limitele) a ceea ce oferă.

6.2. Analiza concurenței și respectul pentru piață

Un profesionist nu trăiește într-o bulă. El cunoaște produsele concurenței (atât din alte MLM-uri, cât și din farmacii) și înțelege că brandul cu care colaborează nu este „inventatorul wellness-ului”. Există produse de calitate și în alte părți.

Abordarea etică interzice denigrarea concurenței sau „furtul” clienților prin minciuni. Dacă un client folosește deja un produs de la o altă companie și este mulțumit, consultantul etic îl va încuraja să continue, nu va încerca să-l sperie cu scenarii false doar pentru a face o vânzare.

6.3. Arta consultanței: principii și procese

Trecerea de la vânzător la consultant implică adoptarea unui set riguros de principii și a unui proces structurat de lucru.

Principiile de bază ale unui consultant profesionist în Health&Wellness

- Orientare spre client, nu spre ego: Scopul este rezolvarea problemei clientului, nu demonstrarea cunoștințelor consultantului.

- Etică și integritate: Nu promite rezultate pe care nu le poate garanta și nu recomandă produse inutile doar pentru comision. Știe să spună „Nu știu” sau „Nu e de competența mea”.

- Competență și limite: Activează strict în aria sa de expertiză și redirecționează cazurile complexe către medici sau specialiști.

- Confidențialitate: Discuțiile cu clientul sunt sacre. Nu se folosesc datele personale sau exemplele fără acord explicit.

- Independență și obiectivitate: Oferă clientului scenarii și opțiuni, lăsând decizia finală la acesta. Nu este un dictator al stilului de viață.

- Transparență: Explică clar costurile, durata colaborării și ce se poate (sau nu se poate) obține. Fără costuri ascunse.

- Focus pe rezultat: Obiectivul nu este vânzarea recurentă, ci rezultatul concret al clientului și capacitatea acestuia de a implementa schimbările.

- Comunicare clară: Evită jargonul corporatist sau pseudo-științific. Folosește un limbaj accesibil și verifică constant dacă a fost înțeles.

Etapele generale ale procesului de consultanță în Health&Wellness

- Primul contact: Clarificarea cererii inițiale. Consultantul evaluează dacă poate ajuta clientul sau nu.

- Explorare / Diagnosticul inițial: Prin întrebări structurate, se identifică problema reală, dincolo de simptomele de suprafață, și se analizează resursele clientului (timp, buget, energie).

- Definirea obiectivelor și contractarea: Se stabilesc ținte concrete, măsurabile și un cadru de lucru (număr de întâlniri, responsabilități, costuri). Acesta este „contractul” psihologic și comercial.

- Planul de intervenție: Crearea unei strategii personalizate (produse, pași de acțiune, schimbări de stil de viață) care să fie realistă pentru client.

- Implementarea: Etapa de lucru efectiv, în care consultantul acționează ca ghid, oferind suport pentru depășirea blocajelor.

- Monitorizare și ajustare: Urmărirea progresului și recalibrarea strategiei dacă rezultatele întârzie să apară. Nu se dă vina pe client, ci se caută soluții.

- Evaluare finală și închidere: Analiza rezultatelor obținute și decizia de a încheia colaborarea (dacă obiectivele au fost atinse) sau de a trece la un nou nivel.

- Follow-up: Verificarea la 1-3-6 luni pentru a asigura menținerea rezultatelor. Aceasta demonstrează că interesul consultantului este autentic, nu doar tranzacțional.

7. Modelul consultantului independent: deontologie și soluții integrate

Poate cel mai controversat aspect al abordării propuse în acest raport este conceptul de „soluții integrate din mai multe surse MLM”.

7.1. Depășirea „monogamiei și fanatismului de brand”

Mentalitatea tradițională MLM impune o loialitate oarbă: „Doar produsele noastre sunt bune”. Aceasta este o abordare sectară, numită „Brand Blindness”. Realitatea științifică este că nicio companie nu poate deține monopolul inovației.

- Compania A poate avea cel mai bun Omega-3.

- Compania B poate excela în produse pe bază de Aloe Vera.

- Compania C poate avea o tehnologie superioară pentru colagen.

Un profesionist adevărat acționează ca un broker de sănătate pentru clientul său, similar medicilor din SUA care vând suplimente „private label” sau din surse multiple.

A recomanda un produs inferior de la „firma mea” în detrimentul unui produs superior de la concurență este o încălcare a eticii profesionale.

7.2. Etica și linia fină a cross-recruiting-ului

Operarea cu mai multe companii ridică probleme etice și contractuale. Codurile de etică ale asociațiilor (DSA) și clauzele de non-competiție interzic strict „raidurile” (racolarea distribuitorilor dintr-o companie pentru a-i muta în alta).

- Linia roșie: Este acceptabil să vinzi produse de la Companiile A și B unui client final pentru a-i rezolva o problemă. Este neetic și ilegal să folosești baza de date a Companiei A pentru a recruta oameni în Compania B.

- Soluția: Poziționarea ca entitate independentă („Brandul sunt Eu”), unde companiile MLM sunt doar furnizori logistici.

7.3. Combaterea „spălării pe creier”

Tonul dur al profesionistului trebuie să sancționeze comportamentele de tip cult. Refuzul fanatic de a accepta evidența științifică sau medicală și izolarea membrilor sunt practici care au adus eticheta de „ciumat”. Profesionistul răspunde prin știință, nu hype, și prin respectarea medicinii alopate.

8. Concluzii și perspective: de la „ciumat” la vizionar

După opt ani de activitate, supraviețuirea în această industrie este în sine o validare. Faptul că ești considerat „ciumat” de foștii colegi dogmatici este un semn de sănătate antreprenorială.

Răspunsul “Fac MLM” la întrebarea „Ce mai faci?” se bazează pe realități economice dure:

- Industrie de miliarde: Activezi într-o piață globală de 167 miliarde USD.

- Sectorul câștigător: Ești poziționat pe Wellness, segmentul care a crescut la 30% din piața europeană, în timp ce cosmeticele scad.

- Model validat: Analiza financiară din 2024 arată că parierea pe un singur „cal” bazat pe hype (exemplul Farmasi) este falimentară (-44%), în timp ce modelul diversificat și axat pe sănătate (Amway, Forever) aduce creștere (+6-7%).

- Libertate reală: Ești un consultant independent care folosește corporațiile ca furnizori, nu ca stăpâni, refuzând sectarismul comercial.

Viitorul MLM-ului aparține consultanților educați, care înțeleg biochimia produselor și psihologia consumatorului, nu celor care doar repetă sloganuri de marketing. Aceasta este diferența dintre a fi o „victimă” a sistemului și a fi un profesionist în vânzări directe.

Profilul profesionistului modern din domeniul Health&Wellness (MLM)

- Fără fanatism: Acceptă că nicio companie nu are monopolul inovației. Recomandă ce e mai bun pentru client (ex: Omega-3 de la Compania "X", Shake proteic de la Compania "Y", Colagen de la Compania "Z").

- Educație continuă: Înțelege biochimia produselor, nu doar sloganurile de marketing.

- Etică: Nu promite vindecări miraculoase. Produsul corporației tale nu este panaceu! Nu face presiuni de recrutare. Nu vei face decât să strici imaginea (și pe cea personală și pe cea corporatistă).

- Formează colaboratorii: Ajută permanent downline-ul! Când te întorci de la cursuri și instruiri unde ai avut acces doar tu, explică-le și lor ce s-a discutat acolo, la nivelul lor de "carieră". Merită efortul dacă vrei venituri pasive. Doar așa puteți să creșteți împreună Dacă nu poți, asta e... vinde singur(ă) mai departe!

- Independență: Folosește corporațiia (corporațiile) ca furnizori logistici, construind propriul Brand Personal. Nu corporația te definește pe tine. Este o relație simbiotică!

- Avertisment critic: Limitele medicaleConsultantul Health&Wellness NU ESTE MEDIC (cu excepția faptului când are această profesie!) Acesta trebuie să dețină noțiuni medicale minime strict pentru a-și cunoaște limitele. Consultantul NU ARE DREPTUL, COMPETENȚA ȘI CĂDEREA de a contesta vreun act medical, de a modifica tratamente prescrise de medici sau de a susține că produsele unui brand vindecă boli (cancer, diabet etc.). Orice abatere de la această regulă este o încălcare gravă a legii și a eticii profesionale.

Bibliografie selectivă

- Über 102 Millionen Menschen waren 2024 weltweit als ..., accessed November 21, 2025, https://www.direct-selling-magazine.de/ueber-102-millionen-menschen-waren-2024-weltweit-als-vertriebspartner-im-network-marketing-oder-direktvertrieb-taetig/

- Top 100+ MLM & Network Marketing Industry Statistics & Facts for 2025, accessed November 21, 2025, https://www.epixelmlmsoftware.com/blog/100-mlm-statistics-2019

- Epixel's insight on the WFDSA 2024 global sales report, accessed November 21, 2025, https://www.epixelmlmsoftware.com/industry-news/direct-sales-annual-report-2023

- European Direct Selling 2023 Statistical Report - Seldia, accessed November 21, 2025, https://seldia.eu/european-direct-selling-2023-statistical-report/

- Facts and Figures – Seldia, accessed November 21, 2025, https://seldia.eu/about-direct-selling/facts-and-figures/

- The Evolving Landscape of Direct Selling - Meridian MMi, accessed November 21, 2025, https://meridianmmi.net/2025/04/22/the-evolving-landscape-of-direct-selling/

- Continued Growth Rates for Direct Selling in Europe - Seldia, accessed November 21, 2025, https://seldia.eu/continued-growth-rates-for-direct-selling-in-europe/

- AMWAY ROMANIA MARKETING SRL din București - CUI 9046281 - Termene.ro, accessed November 21, 2025, https://termene.ro/firma/9046281-AMWAY-ROMANIA-MARKETING-SRL

- FOREVER LIVING PRODUCTS ROMANIA SRL din București - CUI 11258030 - Termene.ro, accessed November 21, 2025, https://termene.ro/firma/11258030-FOREVER-LIVING-PRODUCTS-ROMANIA-SRL

- FOREVER LIVING PRODUCTS ROMANIA SRL - CUI 11258030 - RisCo, accessed November 21, 2025, https://www.risco.ro/verifica-firma/forever-living-products-romania-cui-11258030

- HERBALIFE RO SRL din București - CUI 25501937 - Termene.ro, accessed November 21, 2025, https://termene.ro/firma/25501937-HERBALIFE-RO-SRL

- FARMASI COSMETICS RO S.R.L. din Dragomirești-Deal - CUI 40660260 - Termene.ro, accessed November 21, 2025, https://termene.ro/firma/40660260-FARMASI-COSMETICS-RO-SRL

- Rezultate Financiare FARMASI COSMETICS RO S.R.L. - CUI 40660260 - Cifra de Afaceri 2024 Profit, Angajati - RisCo, accessed November 21, 2025, https://www.risco.ro/financiare/farmasi-cosmetics-ro-cui-40660260

- COSMETICS ORIFLAME ROMANIA SRL din București - CUI 6769403 - Termene.ro, accessed November 21, 2025, https://termene.ro/firma/6769403-COSMETICS-ORIFLAME-ROMANIA-SRL

- Hierarchical vs Flat Organizational Structure: benefits of Each | Workleap, accessed November 21, 2025, https://workleap.com/blog/hierarchical-vs-flat-organizational-structure-and-benefits-of-each

- What Is MLM? How Multilevel Marketing or Network Marketing Works - Investopedia, accessed November 21, 2025, https://www.investopedia.com/terms/m/multi-level-marketing.asp

- Multi-Level Marketing vs Pyramid Schemes - South Dakota Consumer Protection, accessed November 21, 2025, https://consumer.sd.gov/fastfacts/marketing.aspx

- The Case (for and) against Multi-level Marketing - Federal Trade Commission, accessed November 21, 2025, https://www.ftc.gov/sites/default/files/documents/public_comments/trade-regulation-rule-disclosure-requirements-and-prohibitions-concerning-business-opportunities-ftc.r511993-00017%C2%A0/00017-57317.pdf

- AMWAY ROMANIA MARKETING SRL - Lista Firme, accessed November 21, 2025, https://listafirme.ro/amway-romania-marketing-srl-9046281/

- Multi-Level Marketing Income Disclosure Statements - Federal Trade Commission, accessed November 21, 2025, https://www.ftc.gov/system/files/ftc_gov/pdf/2024-08-19-mlm-ids-staff-report.pdf

- 16 Proven Ways to Increase Customer Lifetime Value (2025) - Shopify, accessed November 21, 2025, https://www.shopify.com/enterprise/blog/increase-customer-lifetime-value-clv

- Dietary Supplements Market Size Worth USD 402.20 Billion by 2034 - GlobeNewswire, accessed November 21, 2025, https://www.globenewswire.com/news-release/2025/04/14/3061113/0/en/Dietary-Supplements-Market-Size-Worth-USD-402-20-Billion-by-2034.html

- Dietary Supplements Market Size to Hit USD 402.20 Billion by 2034 - Precedence Research, accessed November 21, 2025, https://www.precedenceresearch.com/dietary-supplements-market

- COVID-19 and the Practitioner Dietary Supplement Channel: Challenges and Opportunities, accessed November 21, 2025, https://www.crnusa.org/practioner

- Turning the corner: practitioner channel for supplements offers growth and value, accessed November 21, 2025, https://nutraceuticalbusinessreview.com/turning-the-corner-practitioner-channel-for-supplements-offers-growth-and-value-179933